Ao apreciar o Tema 520 da Repercussão Geral, representado pelo Recurso Extraordinário com Agravo nº 665.134, o Supremo Tribunal Federal definiu a seguinte tese:

O sujeito ativo da obrigação tributária de ICMS incidente sobre mercadoria importada é o Estado-membro no qual está domiciliado ou estabelecido o destinatário legal da operação que deu causa à circulação da mercadoria, com a transferência de domínio.

O STF considerou ainda, que o recolhimento do ICMS-Importação, independentemente do estado em que ocorra o desembaraço aduaneiro, deve ser realizado para o estado em que domiciliado o destinatário legal da operação, assim considerado:

- Operação de importação por conta própria: domicílio do importador;

- Operação de importação por conta e ordem de terceiros: domicílio do adquirente;

- Operação de importação por encomenda: domicílio do importador.

No mesmo julgamento, foi declarada a inconstitucionalidade parcial, sem redução de texto, do artigo 11, inciso I, alínea “d”, da Lei Complementar nº 87/1996 (Lei Kandir), afastando o entendimento de que é necessária a entrada física dos bens importados no estabelecimento para efeitos da cobrança do ICMS devido na importação.

Em linhas gerais, a Corte constitucional entendeu que na “conta e ordem” o importador apenas presta serviço ao adquirente, que permanece como o destinatário legal da importação, razão pela qual o ICMS é devido para o estado em que domiciliado o adquirente.

Já na “encomenda” a importação ocorre em realidade por conta própria do importador e é sucedida por operação de compra e venda para encomendante predeterminado. Assim, o ICMS devido em razão da importação é devido para o estado em que domiciliado o estabelecimento do importador, considerado destinatário legal da operação. O encomendante é destinatário da operação posterior de venda, mas não da importação em si.

Diante deste posicionamento, as Secretarias Estaduais de Fazenda, adotaram providências para adequar a sistemática de recolhimento do ICMS-Importação.

Em Santa Catarina, a Sefaz, por meio do Grupo Especialista Setorial em Comércio Exterior – GESCOMEX, deu a seguinte orientação:

– Operações de Importação que apresentem consignatário serão bloqueadas com o seguinte aviso: “DI COM CONSIGNATÁRIO – NECESSÁRIA ANÁLISE DO GESCOMEX FRENTE A DECISÃO DO STF RECURSO EXTRAORDINÁRIO COM AGRAVO 665.134”

– Ao constatar este bloqueio, o importador deve encaminhar e-mail para [email protected], para que o Gescomex possa analisar a DI e verificar em qual estado está sediado o adquirente;

– Constatado o domicílio do adquirente em Santa Catarina, a operação será imediatamente liberada.

No caso de o domicílio do adquirente ser em outro estado, aquele ente federativo é que será responsável pela liberação da operação.

Ou seja, mesmo que o desembaraço ocorra em Santa Catarina, se o adquirente estiver domiciliado em São Paulo, por exemplo, é o Estado de São Paulo o responsável pela liberação da operação, já que o ICMS-Importação é para lá devido. Nesta hipótese, a importação ocorrerá sem a utilização do benefício fiscal (TTD) concedido por Santa Catarina.

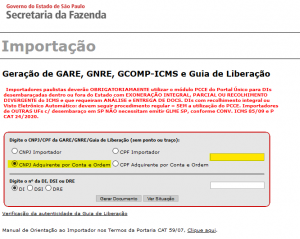

Em São Paulo, a Secretaria da Fazenda já disponibilizou opção de emitir a guia de ICMS com o CNPJ do adquirente por conta e ordem, agilizando a operação:

Com a futura implantação da Declaração Única de Importação – Duimp, tais medidas não serão mais necessárias, haja vista que diretamente no portal único será possível selecionar a unidade federada para a qual é devido o ICMS.

Nos casos de operação por encomenda, como o imposto deve ser recolhido para o estado em que localizado o importador (e não para o estado de domicílio do encomendante), é necessário atentar para que na Declaração de Importação esta informação esteja clara.

Como na DI o encomendante é igualmente indicado no campo “adquirente”, haja vista a falta da opção “encomendante” no sistema, recomenda-se a indicação da modalidade de operação nos dados complementares da Declaração de Importação, evitando que as Secretarias de Fazenda tenham dúvida quanto à modalidade da operação.

A equipe do escritório Gilli Basile Advogados permanece à disposição de seus clientes e parceiros interessados em maiores esclarecimentos.

Por Jaqueline Weiss