Características gerais

O regime do Ex-Tarifário é uma importante ferramenta que reduz as alíquotas do Imposto de Importação para “Bens de Capital” e “Bens de Informática e Telecomunicações”, inclusive suas partes, peças e componentes. Embora seja uma redução temporária e em caráter excepcional, aplicando-se apenas a bens que não tenham produção nacional equivalente, é essencial que os empresários estejam atentos às suas condições e requisitos.

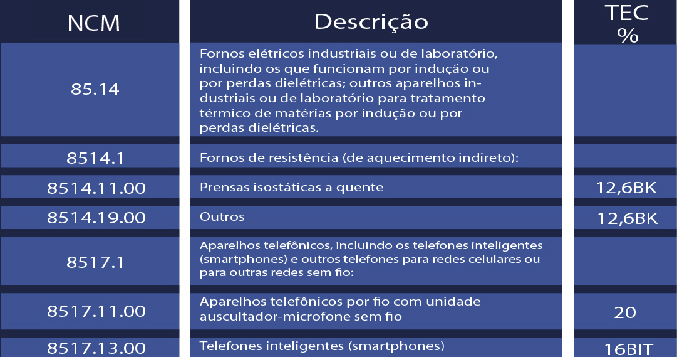

Os bens de capital e de informática e telecomunicações constam sinalizados na Tarifa Externa Comum (TEC), respectivamente, com as siglas BK e BIT, como exemplificamos a seguir:

Como se vê, os códigos da NCM que possuem tal destaque são eletivos para obtenção do Ex-Tarifário, ou seja, uma exceção à regra de tributação da TEC. Trata-se de uma ferramenta utilizada pelo Governo para estimular o crescimento e modernização da indústria nacional, que gera uma expressiva redução da carga tributária.

Além da previsão no art. 4º da Lei nº 3.244/57, que deu origem ao regime, atualmente os requisitos e procedimentos para obtenção do Ex-Tarifário encontram previsão na Portaria ME nº 309/2019 e a Portaria SDIC nº 324/2019, como se destaca a seguir.

Requerimento e Requisitos

O pleito do Ex-Tarifário é dirigido à Secretaria de Desenvolvimento da Indústria, Comércio, Serviços e Inovação por meio de formulários disponibilizados no Sistema Eletrônico de Informações (SEI) do Ministério da Economia.

A legislação traz alguns requisitos a serem observados, especialmente no que se refere à análise técnica dos bens objeto do pleito. Dentre eles, condição indispensável para postular um Ex-Tarifário é a comprovação da inexistência de produção nacional equivalente.

Para o exame deste requisito, o postulante deve apresentar:

a) descritivo técnico, com as especificações técnicas detalhadas, descrição do funcionamento e informações adicionais;

b) catálogo técnico (com tradução livre, quando em língua estrangeira), layout, croqui ou planta (no caso de combinação de máquinas ou unidades funcionais), desenhos, fotos e/ou quaisquer outros meios de identificação técnica do produto solicitado.

Prazo para obtenção e vigência

O procedimento para obtenção do Ex-Tarifário tem algumas etapas, a saber:

a) consulta pública, momento em que outras empresas ou entidades poderão manifestar sobre a inexistência de produção nacional equivalente;

b) análise do projeto pela SDIC e a SECINT, para verificação do cumprimento dos requisitos e a pertinência do benefício;

c) deliberação da CAMEX sobre a concessão do Ex-Tarifário, levando em consideração a análise realizada pelas secretarias competentes.

Assim, a apreciação do requerimento pode levar em média 90 a 120 dias.

Normalmente o Ex-Tarifário concedido tem vigência dois anos, prazo que pode ser renovado mediante requerimento dos interessados.

Outras condições importantes

Vale destacar que a redução de alíquotas do Imposto de Importação é concedida aos bens propriamente ditos, e não especificamente aos requerentes do benefício, de modo que, se determinado produto se enquadrar exatamente na descrição de Ex já concedido que esteja vigente, outras pessoas podem utilizá-lo em suas importações.

Além disso, embora a redução seja sobre o Imposto de Importação, é certo que terá reflexos nos demais tributos que tal imposto em sua base de cálculo, tal como o IPI e o ICMS, trazendo uma vantagem tributária muito relevante.

Portanto, é essencial que os importadores estejam atentos aos produtos advindos do exterior que não possuem fabricação no território nacional, às condições para obtenção do Ex-Tarifário, bem como aos Ex já concedidos e que estejam em vigor, pois trata-se de instrumento que pode representar um desconto muito expressivo no custo tributário das importações, trazendo maior dinamismo às operações.

Se você se interessou pelo tema, a equipe do Gilli Basile Advogados, escritório especializado nas áreas de Direito Tributário e Aduaneiro, está à disposição para prestar maiores esclarecimentos.

Por Bruna Luiza Gilli Baumgarten