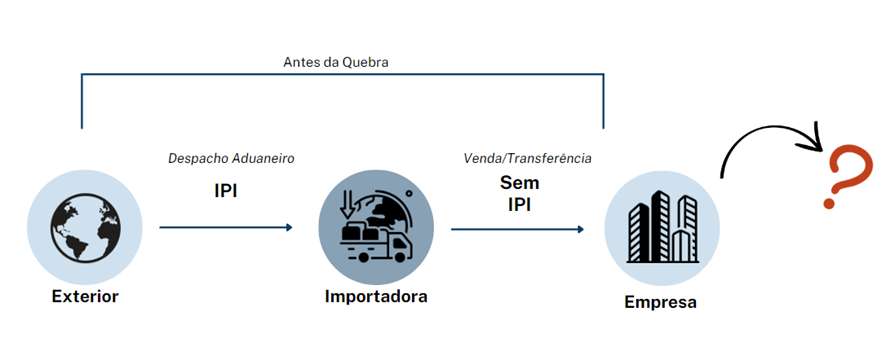

É notório que enquanto vigorou o entendimento de que sem existir qualquer atividade de industrialização o IPI somente era devido no desembaraço aduaneiro, haja visto que descaberia a nova incidência da mesma exação, diversas empresas diversas empresas obtiveram decisões judicial reconhecendo esse direito, inclusive, com trânsito em julgado, de modo que passaram a operar sem o recolhimento do imposto nas saídas de simples revendas de produtos importados.

Ocorre que, em agosto de 2020, o Supremo Tribunal Federal, por meio do julgamento do Recurso Extraordinário n. 946.648/SC, em sede de Repercussão Geral (Tema 946), fixou a tese de que “É constitucional a incidência do Imposto sobre Produtos Industrializados IPI no desembaraço aduaneiro de bem industrializado e na saída do estabelecimento importador para comercialização no mercado interno“, alterando drasticamente o entendimento que vinha sendo adotado até então sobre o tema, indo de encontro com as decisões obtidas pelas empresas.

E agora, como que as empresas que têm o direito assegurado, por meio de sentença transitada em julgado, de não se sujeitar ao recolhimento de IPI nas operações de simples revenda de produto importado devem operar?

Até o momento, por força da norma individual e concreta conferida pela decisão judicial transitada em julgado as empresas podem realizar suas operações de simples revenda das mercadorias importadas sem a incidência do imposto.

Entretanto, o Supremo Tribunal Federal está julgando a possibilidade de ser relativizada a coisa julgada – decisão definitiva que não pode ser mais objeto de recurso – por meio dos Temas de Repercussão Geral n. 881 e 885. Os Ministros que se manifestaram já prolataram seu entendimento no sentido de que será possível a quebra automática da decisão transitada em julgado sempre que houver mudança no entendimento e ser declarada a constitucionalidade de tributo anteriormente considerado inconstitucional pela Suprema Corte.

Assim, o caso dessas empresas que operam sem a incidência do IPI nas operações de mera revenda, sob o guarda-chuva de uma sentença transitada em julgado que está em desacordo com os precedentes atuais da Suprema Corte do País, poderá ser quebrada, ou seja, terá que voltar a recolher o imposto quando da saída para comercialização no mercado interno.

Havendo essa quebra automática, surge um novo obstáculo a ser enfrentado pela cadeia de comercialização! Isso porque, as empresas que adquiriram os produtos importados sem a incidência do IPI, quando forem comercializá-los e, consequentemente, oferecê-los a tributação (quebra da sentença), poderão ou não se aproveitar de crédito em relação a essas mercadorias que entraram sem o destaque do referido imposto:

É certo que, com base no art. 153, §3º, II, da Constituição Federal, o IPI, quando incidente em várias etapas de um mesmo processo de circulação de mercadoria, é não cumulativo. Isso decorre do cuidado do legislador constituinte em evitar o chamado o “Efeito Cascata”, onde o preço do produto, cobrado na saída é majorado com carga tributária a cada etapa de comercialização.

Dessa forma, é outorgado um crédito ao contribuinte, que será compensação do que foi devido em cada operação com o montante cobrado nas anteriores, permitindo que o contribuinte recolha aos cofres públicos uma parcela calculada sobre o valor por ele agregado em sua atividade, assegurando uma melhor eficiência competitiva das pessoas jurídicas, frente ao mercado nacional e internacional, além de beneficiar o próprio consumidor final com preços mais justos.

A sistemática empregada ao IPI para apuração dos créditos guarda relação com o montante que foi recolhido pelo contribuinte que fornece a mercadoria, a popularmente conhecida compensação “tributo por tributo”, ou seja, geralmente, quando a entrada do produto não teve a o IPI destacado não se pode aproveitar do crédito (Sumula Vinculante n. 58 do STF).

Sendo assim, na situação apresentada é possível que a Fazenda Nacional impossibilite a tomada de crédito desse estabelecimento que do produto que não teve incidência de IPI na entrada, ainda que haja o recolhimento do imposto na sua saída. Acontece que não permitir a tomada desse crédito pode ocasionar distorções em todo sistema de comercialização, além de comprometer a sistemática da não cumulatividade do IPI, uma vez que o imposto irá incidir sobre a carga tributária anterior, cabendo, então, aos contribuintes ficarem atentos ao desfecho da relativização da coisa julgada e até se adiantarem na discussão quanto a possibilidade de aproveitamento de crédito, dirimindo eventuais riscos na operação.

Por Carolina de Mello Vieira

Ficou com alguma dúvida? Nossos especialistas estão à disposição para outras informações.