Pessoa Física X Pessoa Jurídica

Uma das dúvidas mais frequentes dos contribuintes que possuem imóveis locados, é referente aos custos tributários existentes quando se trata de rendimentos de aluguéis recebidos por pessoa física ou por pessoa jurídica.

De início, cabe esclarecer que sobre a receita oriunda de locação de imóveis da pessoa física incide o Imposto de Renda e sobre a receita da pessoa jurídica, além do Imposto de Renda, incidem o PIS e a COFINS.

Tributação da Pessoa Física

Quando tratamos da tributação do aluguel no caso de pessoa física o Regulamento de Imposto de Renda prevê que o regime de apuração é o de caixa, ou seja, o tributo será apurado com base no valor do aluguel e seus acréscimos, podendo ser deduzido os custos dispostos no referido Regulamento.

Dessa forma, o Imposto de Renda da pessoa física – IRPF deverá ser apurado por meio do lançamento mensal dos rendimentos no carnê-leão, utilizando-se a tabela progressiva mensal, cujas alíquotas variam entre 7,5% a27,5%.

Com base nas alíquotas acima informadas, caso a pessoa física fature mensalmente a quantia de R$44.000,00, por exemplo, com aluguéis, sobre este valor será recolhido o imposto no valor de R$11.048,67, considerando a alíquota aproximada de 25,11%.

Ainda, ressaltamos que o IRPF deve ser pago através do Documento de Arrecadação de Receitas Federais (DARF), até o último dia útil do mês seguinte ao recebimento do rendimento do aluguel, sob pena de multa moratória de até 20%.

Tributação da Pessoa Jurídica

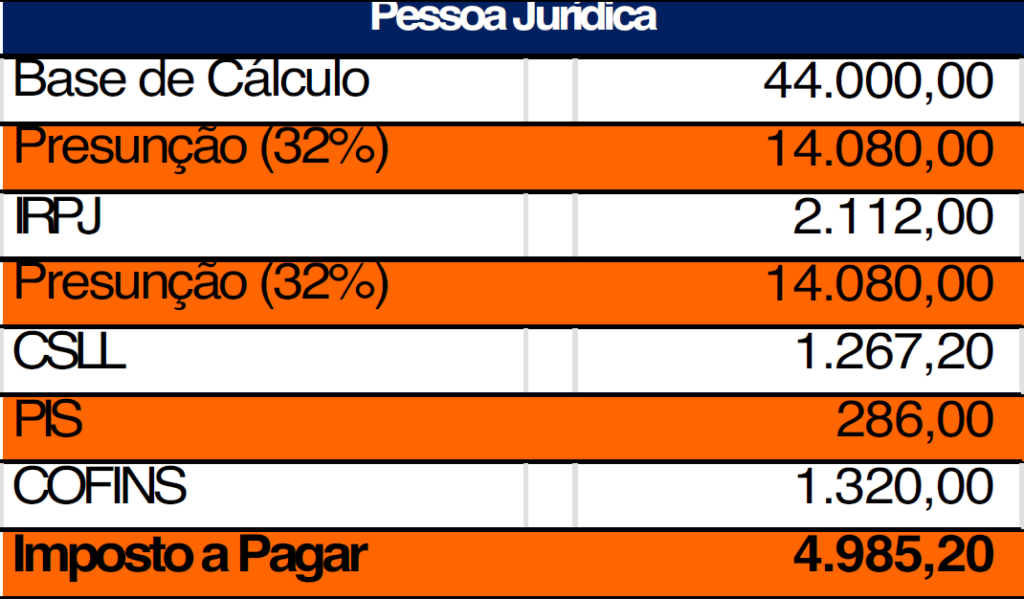

Já o Imposto de Renda para pessoa jurídica – IRPJ segue outra sistemática, para as empresas que estejam inseridas no regime do lucro presumido e possuem a atividade de aluguéis de imóveis, a carga tributária poderá ser reduzida em mais de 13%.

Isto porque, para as referidas empresas, os tributos irão incidir sobre a presunção de 32%, ou seja, o PIS (alíquota de 0,65%), COFINS (alíquota de 3%), Imposto de Renda (alíquota 15%) e o adicional de 10% (se houver), e CSLL (alíquota 9%) serão aplicados após a apuração da nova base de cálculo.

Utilizando o exemplo anterior, vejamos a diferença entre o imposto de renda para pessoa física, para o apurado por pessoa jurídica do lucro presumido, com base nos mesmos valores:

Ou seja, a diferença mensal entre o IRPF e o IRPJ a ser pago é de R$6.063,47, sendo que a anual poderá alcançar a quantia de R$72.761,64.

É inequívoco que a PJ paga menos imposto do que a PF sobre a mesma receita de aluguel, ainda que além do IR, pague PIS e COFINS, independente da quantidade de imóveis que cada uma possua.

Portanto, é indicado para a pessoa física que possui imóveis para locação a elaboração de um planejamento patrimonial tributário, a fim de avaliar se a abertura de uma empresa administradora de bens é uma opção viável, que resultará em economia tributária, entre outras vantagens.

A equipe do Gilli Basile Advogados permanece à disposição dos seus clientes e parceiros interessados em informações sobre o tema.

Por Bruna Mendes das Neves