Os Regimes Especiais de Entreposto Industrial sob Controle Informatizado, denominados RECOF e RECOF-SPED, são excelentes opções para diminuição do custo tributário de operações de industrialização de produtos destinados tanto à exportação quanto ao mercado interno.

A principal diferença entre os regimes é que no RECOF-SPED o controle das operações é realizado por meio do Sistema Público de Escrituração Digital, que já faz parte das obrigações fiscais das empresas, não sendo necessário o desenvolvimento de um sistema informatizado, como ocorre no RECOF tradicional.

Estes regimes especiais apresentam uma série de vantagens inclusive em relação ao regime de drawback, especialmente por não serem necessários atos concessórios, já que o controle é todo feito por meio de sistemas informatizados.

- Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (RECOF)

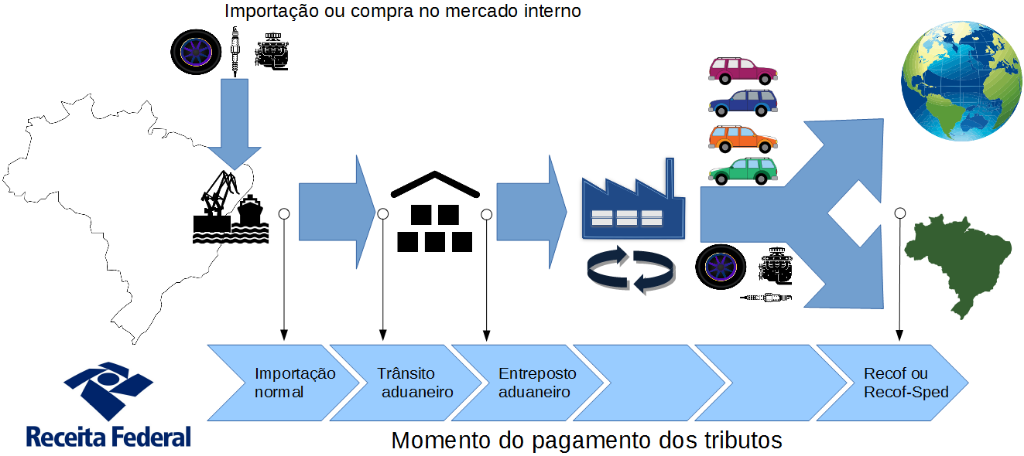

O RECOF permite a empresa beneficiária importar ou adquirir no mercado interno, com suspensão do pagamento de tributos, mercadorias a serem submetidas a operações de industrialização. O regime estabelece que após a industrialização estes bens devem ser exportados ou comercializados no mercado interno.

Desta forma, as empresas beneficiárias ficam livres de impostos na aquisição de produtos utilizados para industrializações, que, posteriormente, vão gerar exportações ou vendas dentro do país, conforme exemplificado na linha do tempo abaixo:

Assim, se a empresa optar por exportar o produto final, a suspensão dos tributos é convertida em isenção, reduzindo os custos e aumentando a competitividade no mercado externo. Por outro lado, se o produto for destinado a venda no mercado interno, os tributos que anteriormente estavam suspensos devem ser recolhidos no mês seguinte à destinação, sem necessidade de pagamento de juros e multas.

Segundo a Instrução Normativa nº 1.291/2012, este regime abrange as seguintes operações de industrialização: montagem, transformação, beneficiamento, acondicionamento e reacondicionamento de mercadorias.

Assim, para habilitar-se e manter-se no regime, a empresa deve cumprir os seguintes requisitos:

- Possuir Regularidade Fiscal perante a Fazenda Nacional e não ter não ter sido submetida ao regime especial de fiscalização de que trata o art. 33 da Lei nº 9.430/96, nos últimos três anos;

- Dispor de um sistema informatizado de controle de entrada, estoque e saída de mercadorias, de registro e apuração de créditos tributários devidos, extintos ou com pagamento suspenso, com registro de eventos;

- Exportar produtos industrializados no valor mínimo anual equivalente a 50% do valor total das mercadorias importadas ao amparo do regime, e não inferior a US$ 500 mil dólares;

- Aplicar anualmente, na produção dos bens que industrializar, pelo menos 70% das mercadorias estrangeiras admitidas no regime;

- Estar habilitada no Radar e aderir o Domicílio Tributário Eletrônico (DTE).

A utilização do RECOF possui diversos benefícios, dentre eles:

- Suspensão dos Tributos incidentes nas importações: II, IPI, PIS/Pasep, Cofins e AFRMM;

- Suspensão/diferimento do ICMS, conforme legislação própria de cada Estado;

- Isenção do pagamento dos tributos suspensos na exportação;

- Redução nas taxas de armazenagem;

- Realização de operações entre beneficiários habilitados e co-habilitação de fornecedores;

- O beneficiário tem a liberdade de escolher a qualquer momento como e o que produzir com os insumos adquiridos, sem a necessidade de informar o órgão autorizador do regime sobre as mudanças nos seus planos de comercialização ou na composição de seus produtos.

- Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado do Sistema Público de Escrituração Digital (RECOF-SPED)

O Regime Aduaneiro Especial RECOF-SPED faz parte do Plano Nacional de Exportação do Governo Federal, permitindo à empresa beneficiária, assim como no RECOF tradicional, importar ou adquirir no mercado interno, com suspensão do pagamento de tributos, mercadorias a serem submetidas a operações de industrialização de produtos, partes ou peças destinados à exportação ou ao mercado interno.

O regime funciona com base nas informações disponibilizadas no sistema SPED da Receita Federal, o que simplifica o processo e reduz os custos, já que não é necessária a homologação de sistemas.

Além da simplicidade do regime, uma das principais vantagens é que se a empresa eventualmente não exportar parte do produto industrializado que usufruiu do benefício, tem a possibilidade de comercializar no mercado interno sem pagamento de multas e juros.

Segundo a Instrução Normativa nº 1.612/2016, este regime abrange as seguintes operações de industrialização: montagem, transformação, beneficiamento, acondicionamento e reacondicionamento de mercadorias.

Para habilitar-se e manter-se no regime, a empresa deve cumprir os seguintes requisitos:

- Possuir Regularidade Fiscal perante a Fazenda Nacional e não ter não ter sido submetida ao regime especial de fiscalização de que trata o art. 33 da Lei nº 9.430/96, nos últimos três anos;

- Entregar regularmente a EFD ICMS/IPI, mantendo de forma segregada as operações promovidas pelos estabelecimentos autorizados a operar o regime;

- Escriturar o Livro de Registro de Controle da Produção e do Estoque (bloco K) integrante da EFD ICMS/IPI;

- Exportar produtos industrializados no valor mínimo anual equivalente a 50% do valor total das mercadorias importadas ao amparo do regime, e não inferior a US$ 500 mil dólares;

- Aplicar anualmente, na produção dos bens que industrializar, pelo menos 70% das mercadorias estrangeiras admitidas no regime;

- Estar habilitada no Radar e aderir o Domicílio Tributário Eletrônico (DTE).

A utilização do RECOF-SPED possui diversos benefícios, dentre eles:

- Suspensão dos Tributos incidentes nas importações: II, IPI, PIS/Pasep, Cofins e AFRMM;

- Suspensão/diferimento do ICMS, conforme legislação própria de cada Estado;

- Isenção do pagamento dos tributos suspensos na exportação;

- Redução nas taxas de armazenagem;

- Ao escolher nacionalizar a mercadoria (vender no mercado interno) o beneficiário recolhe os tributos sem multas e juros, desde que realizado no prazo estipulado na legislação;

- O beneficiário tem a liberdade de escolher a qualquer momento como e o que produzir com os insumos adquiridos, sem a necessidade de informar o órgão autorizador do regime sobre as mudanças nos seus planos de comercialização ou na composição de seus produtos.

No entanto, cabe destacar que as Instruções Normativas que tratam do RECOF e do RECOF-SPED dispõem que estes regimes não se aplicam nas hipóteses de operação de importação por conta e ordem de terceiros.

Além disso, diferentemente dos regimes de Drawback, em que é necessário registrar um ato concessório para cada operação, a autorização do Recof e Recof-SPED é realizada através de habilitação junto à Receita Federal, que exerce o controle da operação desde a habilitação até a baixa de forma automatizada.

Inclusive, a mercadoria admitida em um dos regimes pode permanecer com suspensão do pagamento dos tributos pelo período de até um ano, prorrogável por igual período, contado do desembaraço da declaração de importação ou da aquisição da mercadoria no mercado interno. Em caso de produto de longo ciclo de fabricação, esse prazo pode se estender até cinco anos.

Destaca-se, por fim, que a principal diferença entre estes regimes é que o Recof-Sped oferece maior simplificação, facilidade de ingresso e redução de custos de implementação e manutenção do regime, quando comparado ao Recof tradicional.

Conforme mencionado, no Recof tradicional é necessário desenvolver um sistema informatizado e integrá-lo aos sistemas corporativos da empresa, o qual auxilia o beneficiário e a fiscalização aduaneira a monitorar o regular cumprimento do regime.

No Recof-Sped, por sua vez, basta que a empresa realize os devidos registros nos seus livros contábeis digitais (EFD ICMS/IPI, Escrituração Fiscal Digital do Sped), o que representa menor custo, visto que a entrega destes já faz parte das atuais obrigações das empresas. Adicionalmente a empresa deverá preencher também o bloco K da EFD, correspondente aos controles de produção e de estoque.

À exceção da opção pelo sistema de controle ou da entrega do bloco K da EFD, os demais requisitos de habilitação e de manutenção dos regimes são idênticos. São mínimas também as diferenças de fruição dos benefícios.

Nota-se, portanto, que ambos os regimes possuem diversos pontos positivos que ajudam a melhorar a competitividade da empresa beneficiária por meio da suspensão e isenção tributária, otimização logística e aumento do fluxo de caixa.

O escritório Gilli Basile Advogados possui uma equipe especializada para auxiliar na escolha do regime mais adequado à realidade da sua empresa, inclusive prestando assessoria no processo de habilitação no regime.

Por Larissa Mohr